多宝体育- 多宝体育官方网站- APP下载下周策略就6个字!大家务必要记下来!

2026-01-26多宝体育,多宝体育官方网站,多宝体育APP下载股市场表现分化,三大指数周线涨跌互现,其中上证指数、深证成指分别累计上涨

宏观上,中国经济2025年“成绩单”出炉,我国全年GDP同比增长5%,达到140.19万亿元,其中第四季度增长4.5%;根据央行公告,自1月19日起,再贷款、再贴现利率下调0.25个百分点;财政金融协同促内需一揽子政策出炉,首次设立5000亿元民间投资专项担保计划,首次实施中小微企业贷款贴息政策;央行行长表示,2026年将继续实施好适度宽松的货币政策,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕,今年降准降息还有一定的空间。

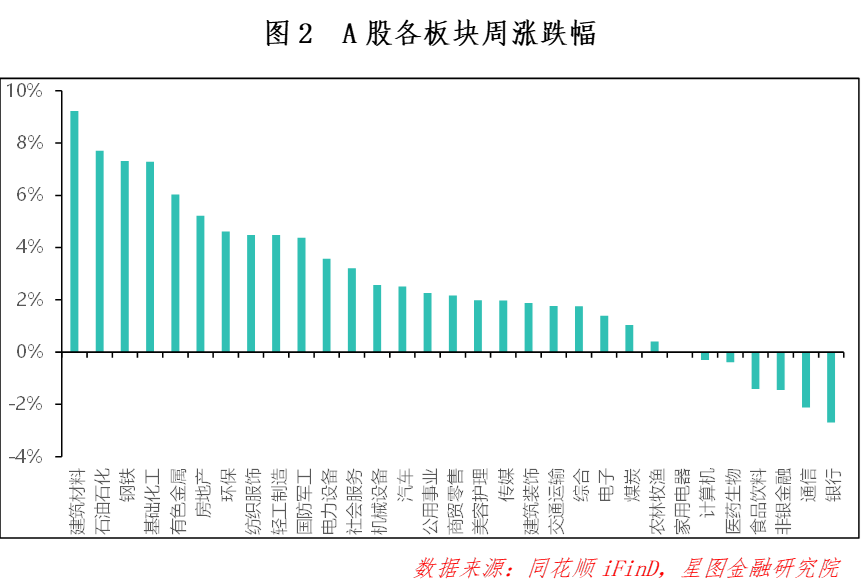

策略前瞻:本周市场整体表现强势,平均股价累计上涨2.53%,而三大指数周线涨跌互现,其中上证指数、深证成指分别累计上涨0.83%、1.11%,创业板指累计下跌0.34%。板块层面,本周建材、钢铁、化工、有色金属、国防军工、石油石化、房地产等板块表现强势,都实现了累计5%以上的涨幅;而银行、非银金融、食品饮料等板块累计收跌。

就基本面而言,当前利好不断。2025年国民经济数据出炉,如期完成了5%的增长目标;货币政策与财政政策也纷纷发力,自1月19日起再贷款、再贴现利率下调0.25个百分点,首次设立5000亿元民间投资专项担保计划,首次实施中小微企业贷款贴息政策等等,而央行行长也表示“今年降准降息还有一定的空间”,等等。种种因素的叠加,致使市场整体热度较高,资金做多意愿强烈,本周日均成交额也维持在2.8万亿元左右。

就目前市场走势来看,目前大盘依然在周线上方稳定运行,上涨趋势丝毫没有改变,投资者依旧应当坚定看多做多。不过需要注意的是,本周上证50ETF、沪深300ETF频频放出巨量,前者更是走出了一波日线连阴”,反映出有资金在目前位置阶段性止盈,并且尚未出现止跌信号,短期可能需要回避其背后的权重个股。展开全文

、沪深300ETF的抛压犹在,短期大盘再度加速上涨可能性不大,但是在成交量充足的情况下,结构性机会理应很多。建议投资者采用“重结构、轻指数”的思路进行布局,具体来看,可以继续关注半导体、商业航天、人工智能、有色金属、化工等板块,并在不同赛道之间采取合理持仓,如此便能做到“进可攻、退可守”,从而更从容地应对接下来的行情。技术角度:目前三大指数都处于周线级别的上涨趋势,目前正值“春季躁动”行情进行时,后续每次回调都是上车的良机,建议投资者可以逢低加仓,积极拥抱市场行情,不过注意可能要暂时回避权重方向。

亿元民间投资专项担保计划,引导银行新增投放5000亿元中小微企业民间投资贷款。首次实施中小微企业贷款贴息政策,覆盖新能源汽车、工业母机等14个“重点产业链及上下游产业”、生产性服务业领域,以及农林牧渔相关领域。优化实施服务业经营主体贷款贴息、个人消费贷贴息、设备更新贷款贴息等政策,个人信用卡账单分期纳入贴息范围。针对“十五五”时期如何推动房地产高质量发展,住建部部长倪虹表示,将重点抓好两方面工作:一是有序推动“好房子”建设;二是加快构建房地产发展新模式,有序搭建房地产开发、融资、销售等基础制度。在商品房销售上,推进现房销售制,实现“所见即所得”。

年将继续实施好适度宽松的货币政策,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。今年降准降息还有一定的空间。要继续维护好金融市场的平稳运行。做好预期管理,保持人民币汇率在合理均衡水平上的基本稳定。加强债券市场、外汇市场、货币市场、票据市场、黄金市场监督管理。建立在特定情景下向非银机构提供流动性的机制性安排。继续用好支持资本市场的两项货币政策工具,支持资本市场稳定发展。下周建议关注以下三个方向:

基本面上,核心品种供需格局持续优化。工业金属中,铜受益于海外铜矿品位下降及新能源需求爆发,库存低位支撑价格;铝受海外减产及国内旺季消费推动,社会库存持续去化。小金属方面,锂、钨等在新能源汽车、低空经济领域应用拓展。政策面上,此前八部门印发《有色金属行业稳增长工作方案》,明确2025-2026年行业增加值年均增长5%,严控铜冶炼新增产能,推动资源整合与技术升级。地方国企通过股权激励加速研发,稀土、铝等战略品种纳入“新质生产力”重点领域。市场情绪层面,黄金白银牛市热度仍然持续,美联储降息预期打开金属金融属性空间,机构看好工业金属与战略小金属的估值重塑,板块活跃度维持在相对高位。(2)商业航天:

基本面上,国家将商业航天列为战略性新兴产业,出台《推进商业航天高质量安全发展行动计划(2025-2027年)》等政策,设立国家商业航天发展基金,引导长期资本投入。地方政策如北京、广东等地提供税收优惠、研发补贴等,推动产业集群发展。技术层面,降低发射成本是关键,如蓝箭航天朱雀三号、天兵科技天龙三号等可回收火箭技术突破,将发射成本降至传统火箭的1/5至1/10,提升发射频次和商业价值。与此同时,中国星网GW星座等大规模星座组网需求旺盛,带动卫星制造、通信终端等环节发展,卫星互联网市场规模预计达千亿级。虽然此前涨过一波,但经过充分调整后,目前资金再度大举买入,其中卫星、太空光伏等方向值得关注。(3)

应用:中央经济工作会议提到要深化拓展“人工智能+”,完善人工智能治理等内容。当前随着多模态技术的成熟,AI从纯文本交互升级为“文字+图像+视频”全场景响应,降低了应用落地难度,如谷歌Gemini 3 Pro在视频分析、代码编写等方面的能力提升,推动AI在更多场景的应用,而国产大模型技术突破(如DeepSeek等)显著降低AI训练和推理成本,使中小企业和开发者能以更低门槛开发应用,加速AI在垂直场景的渗透。不仅如此,普通用户对实用AI工具的需求迫切,如AI助手“灵光”“千问”等APP的爆发式下载,印证了C端市场对AI应用的接受度和需求度;而B端刚需明确,如制造业的AI预测性维护、医疗行业的辅助诊断、直播电商的数字人带货等场景已实现实际价值,企业对AI“降本增效”的需求刚性,推动AI在B端的商业化落地。因此AI应用在接下来仍有反复表现的机会。(一)A

股内部分化,9大指数涨多跌少,市场上赚钱效应不错。从市场风格上看,中小盘较为强势,中证500大涨4.34%,国证2000大涨3.33%;大盘相对承压,沪深300、上证50分别下跌0.62%和1.54%。成长表现明显好于价值,科创50上涨2.62%,创业板指微跌0.34%,均要优于价值风格占主流的上证50和沪深300。从申万一级行业来看,周内

个一级板块上涨,行业之间分化极为显著。涨幅靠前的聚集在建筑材料、石油石化、钢铁等领域。主要是因为年初对于刺激政策预期显著升温。跌幅较大的则包括银行、通信、非银金融等,主要还是春节躁动行情降温和退潮,导致权重板块相对承压。更多数板块当周表现都要强于前周,27个板块涨幅扩大或者跌幅收窄。整体来看,当周行情不错。(二)基金市场

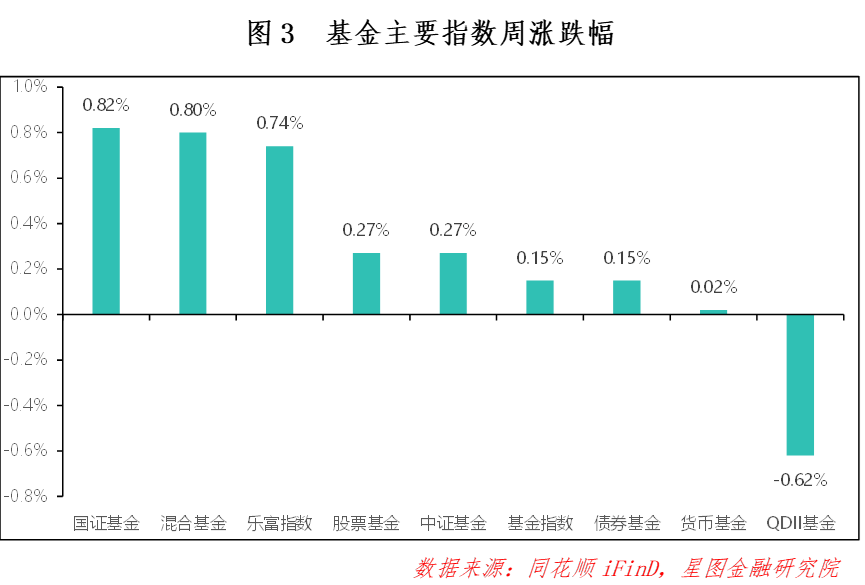

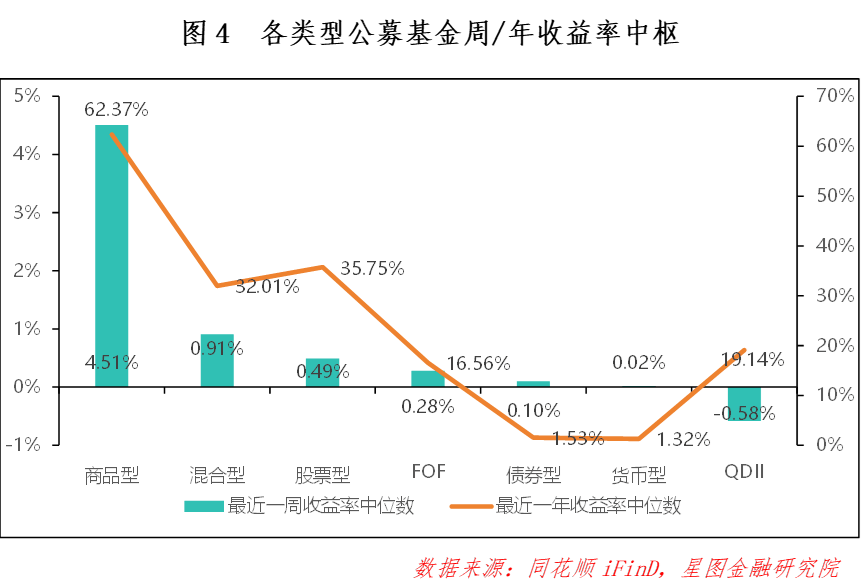

QDII型基金下跌0.62%,主要是地缘政治风险事件冲击欧美股市。债券型基金上涨0.15%,明显超过正常水平,货币型基金上涨0.02%,略低于正常水平,债市当前处于温和上涨中,长债明显要强于短债。国证基金、乐富指数分别上涨0.82%、0.74%,排名第一和第二,主要是深市表现要强于沪市,因此深系基指数明显要强于上系基指。周内基金收益率中枢表现分化,商品型表现最佳,周收益率中枢达到

,主要是黄金、白银价格不断创出新高。其次是混合型和股票型基金,周收益率中枢分别为0.91%、0.49%。不过相对于上周大幅回撤,分别下降0.50pct、1.09pct。此外,QDII型基金也较为明显,较上周回撤1.38pct。从年收益率中枢来看,绝大部分基金类型收益率中枢都在下行,只有商品型、债券型还在上升,其中下降较为显著的主要是QDII型、股票型和FOF型,较上周分别下降5.49pct、2.11pct、1.42pct。三、

个,近一周净流入2202.36亿元,股市回暖上攻期间,资金正在积极进场。从前三甲来看,电力设备净流入523.30亿元,有色金属净流入334.31亿元,基础化工净流入322.46亿元;净流出上,通信净流出200.31亿元,非银金融净流出132.79亿元,食品饮料净流出101.82亿元。(二)基金市场

只,涉及大成、南方、鹏华、天弘、上银、兴业、易方达、中欧、招商资管等30家基金公司,合计446.47亿元。当周申购基金包括6只主动权益型基金、24只指数型基金、4只债券型基金、16只固收+型基金、10只FOF型基金。整体来看申购数量和规模在市场反攻区域维持在相对高位。四、市场温度

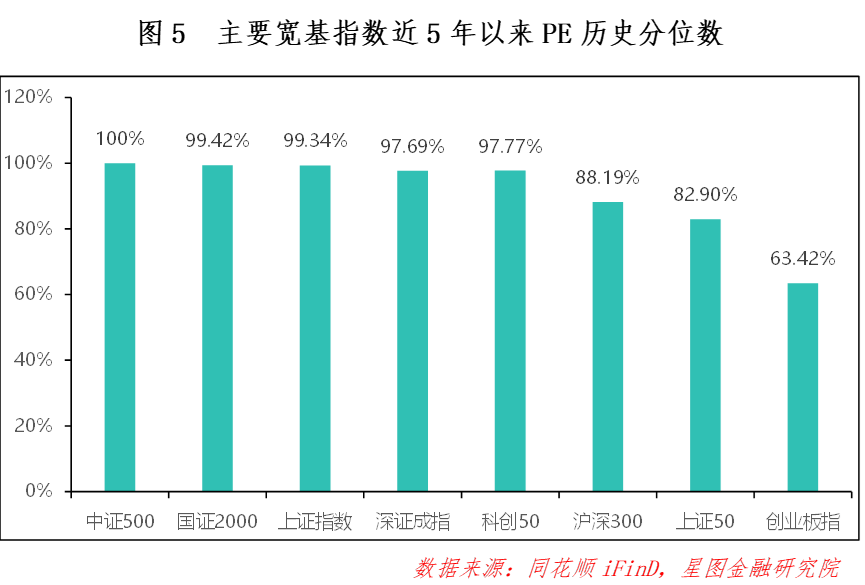

年以来分位值来看,指数估值依然处于相对高位,中证500达到100%历史分位数,而过国证2000、上证指数、深证成指、科创50也处于95%历史分位数以上。值得注意的是,沪深300、上证50经过周内下跌,历史分位数有较大回撤,不过仍处于80%历史分位数以上。最低的还是创业板指,当前处于63.42%历史分位数。总体上看,A股经过反弹,重新回到估值高位,深市空间大于沪市,大盘空间大于小盘,价值空间大于成长,后续涨幅可能要取决于基本面的改善。从

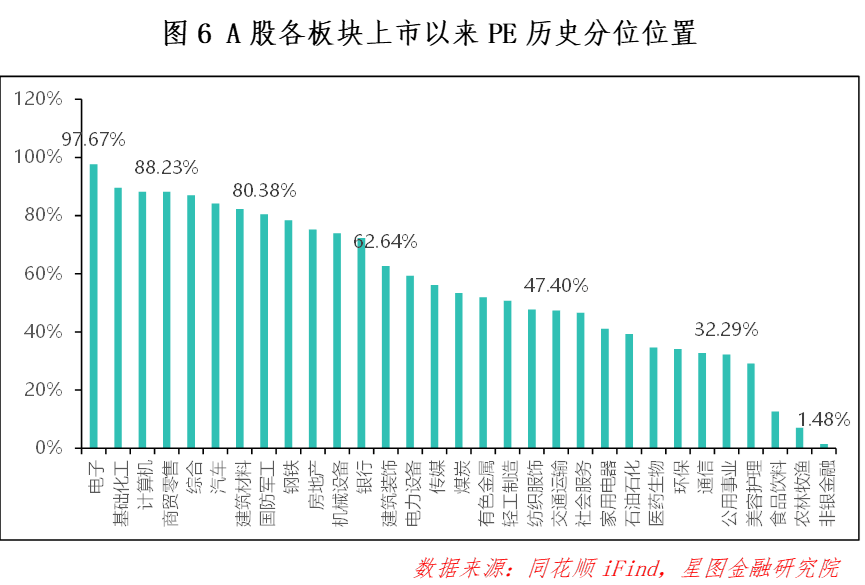

分位值来看,自上市以来,截至1月23日收盘,共有23个板块估值上修,估值分位数平均上行1.45pct。钢铁、轻工制造、建筑材料等板块上修幅度最大,主要是主题炒作降温后,资金开始切换至估值低位板块博反弹;银行、食品饮料、通信等板块跌幅靠前,主要是AI产业链表现不佳,以及指数权重板块遭到抛售。板块估值中位数为有色金属(51.89%),中位值有所上升。从

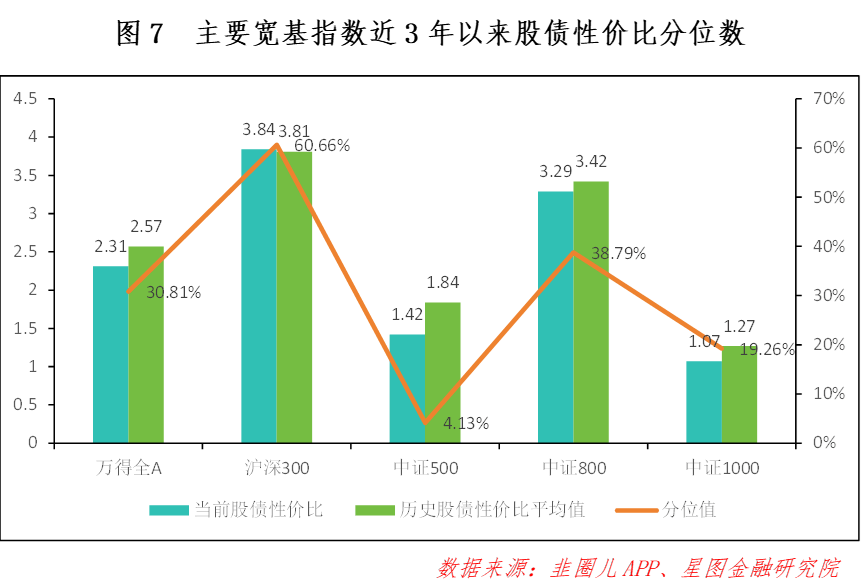

年股债性价比来看,截至1月23日收盘,万得全A市盈率倒数与十年期国债(1.84%)的比值为2.31,而历史均值为2.57,处于近3年的适中位置,历史分位值位置处于30.81%(即性价比高于30.81%的时间),环比-0.28pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别处于60.66%(环比+7.01pct)、4.13%(环比-3.85pct)、38.79%(环比+2.20pct)和19.26%(环比-0.96pct)。较上期来看,股市整体性价比有所下降,主要是A股周内重新上涨;中小票性价比明显下降,中票已经压缩至极低位置,而大票性价比有所回升;现买入持有3年盈利概率为74.29%,小升0.54pct;10Y国债利率环比-1.02BP。返回搜狐,查看更多

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。